|

bt工厂 bt工厂

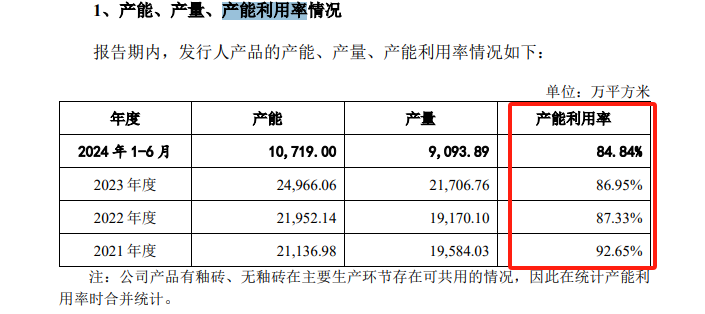

在建筑陶瓷行业的疆土中,马可波罗动作龙头企业,其上市程度可谓逶迤不停。深交所发布的上市审核委员会2025年第1次审议会议效果公告泄漏,马可波罗成效通过IPO审核。 天然马可波罗IPO过会,然而大幅下调了募资额度。上会版招股书泄漏,马可波罗将募资金额由此前的40.18亿元降至23.76亿元,砍掉了补流和特种陶瓷两项募资,减资额度超16亿元,降幅达41%。 马可波罗永恒专注于建筑陶瓷的研发、坐褥与销售范围,在广东东莞、广东清远、江西丰城、重庆荣昌以及好意思国田纳西州布局了五大坐褥基地,在国内建筑陶瓷制造与销售范围占据着进军地位。但比年来,受卑劣房地产市集深度鼎新的影响,建筑陶瓷行业需求握续低迷,马可波罗也难以独善其身。 行业低迷,功绩下滑 转头功绩表现,2019-2021年时间,马可波罗的功绩呈现出稳步增长态势,生意收入从81.3亿元攀升至93.65亿元,归母净利润也从9.84亿元增长至16.53亿元。 2021年至2024年上半年,公司生意收入离别为93.6亿元、86.6亿元、89.2亿元和36.4亿元,呈现小幅波动;净利润离别为16.5亿元、15.1亿元、13.5亿元和7.1亿元,呈现下降趋势。2024年上半年,公司生意收入和净利润离别较2023年同期下降59.1%和47.5%。 关于功绩下滑,马可波罗将其归因于建筑陶瓷行业竞争日益热烈,居品销售价钱和销量双双下滑。数据泄漏,2021-2024年上半年,有釉砖平均价钱从45.75元/往常米降至38元/往常米,无釉砖平均价钱从40.74元/往常米降至35.32元/往常米。 二次闯关的马可波罗,旧年5月16日首次上会时则被暂缓审议。同期,深交所上市审核委员会要求,马可波罗分析运筹帷幄功绩的踏实性,是否存在功绩握续下滑或大幅下滑的风险? “受建筑陶瓷行业市集竞争加重影响,销售价钱以及销量有所下滑所致。”马可波罗瞻望,“公司2024年度杀青生意收入约为72.3亿元至74.3亿元,同比变动-18.99%至-16.75%。” 从行业容貌来看,2023年建筑陶瓷工业限制以上企业单元数为1022家,单家企业市集份额不向上5%,2021-2023年,马可波罗市集占有率离别为2.40%、2.62%和3.23%,市集占有率较低。 跟着市集环境的变化以及环保表率不停趋于严格,我国建筑陶瓷行业竞争进一步加重,一方面过期产能淘汰加快,寰宇限制以上建筑陶瓷企业门户从2020年的1093家减少到2023年的1022家,累计减少71家,寰宇瓷砖产量从2020年的84.74亿平米下降到2023年的67.30亿平米,降幅为20.58%。相较于2016年巅峰时刻寰宇陶瓷砖产量为102.65亿㎡大幅下滑。 另一方面,市集竞争导致瓷砖销售价钱呈下降趋势。到2024年,寰宇陶瓷砖产能高达122.1亿m²,这意味着建陶行业近一半产能处于闲置景象,马可波罗本身产能利用率也未能脱逃下降的趋势,2021-2024年上半年,其产能利用率离别为92.65%、87.33%、86.95%和84.84%。

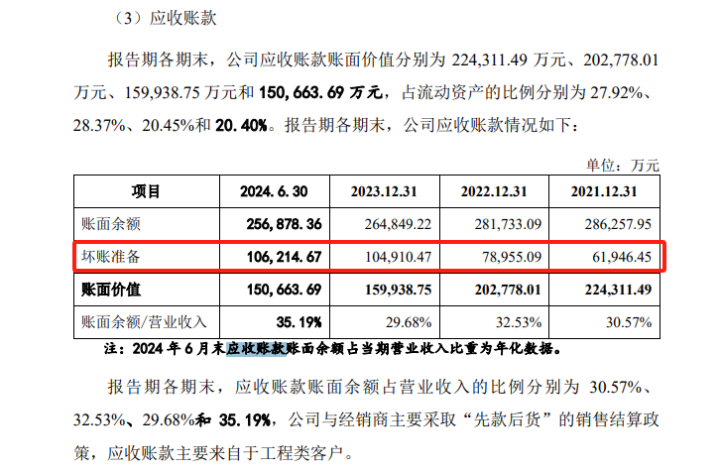

图源:马可波罗招股书 在本身产能利用率握续下降的情况下,马可波罗这次请求上市,依旧在积极召募超20亿元资金,用于鼓动产能纠正考虑。 依据马可波罗招股书实质,这次刊行所召募的23.76亿元资金,在扣除刊行用度后的净额,将沿途参加到5个树立纠正方式之中。 多家房企负约,应收账款高企 现在,建筑陶瓷行业正濒临着竞争日益热烈以及市集需求握续下滑的双重逆境。在这么的方位下,赊销毅力成为建筑陶瓷企业获取客户的常用妙技之一,进而甚至应收账款问题愈发严峻。 回溯马可波罗首次提交上市请求之际,上市审核委员会在现场问询才气,就将应收账款问题列为要道商讨实质之一。 与此同期,在行业竞争加重与需求下降的双重压力下,赊销已经成了建筑陶瓷企业获客的要求之一,导致应收账款问题高居不下。 招股书泄漏,马可波罗应收账款账面价值2021年末是22.4亿元,2022年末为20.28亿元,2023年末降至15.99亿元,而到了2024年6月末,是15.07亿元,占各期末流动财富的比例离别为27.92%、28.37%、20.45%和20.40%; 与之相对应的,是马可波罗同期不停加多的坏账准备。2021年至2024年上半年,坏账准备金额轮番为6.19亿元、7.89亿元、10.49亿元和10.62亿元,时间累计计提的坏账准备高达35.19亿元。其中,受恒地面产运筹帷幄逆境影响,马可波罗对其5.1亿元的应收款项原值进行了全额坏账计提。 左证招股书走漏,2024年上半年,马可波罗的坏账计提情况进一步加重。对融创地产的1.32亿元应收账款,一样罗致了100%的坏账计提比例;而关于绿地地产1.31亿元的应收账款,则按80%的比例计提坏账准备。

图源:马可波罗招股书 在2022年至2024年上半年时间,房地产市集的波动给马可波罗的应收账款回收带来了严峻挑战。期间地产、绿地地产、中梁地产等多家房企过头旗下企业,因资金盘活等问题,无力以现款偿还所欠马可波罗的款项。为裁汰坏账赔本,马可波罗与这些债务东说念主达成抵债左券,罗致以房产和车位来补偿债务。在这也曾由中,共计100套商品房、221个车位被用于冲抵马可波罗的应收款项,总共321套财富,对应债权原值达2.58亿元。 由于马可波罗措置层在笃定应收款项预期信用赔本机需要应用进军管帐臆测和判断,且若应收款项弗成定期收回概况无法收回,对财务报表的影响较为环节。 此外,公司的存货限制也不少。2021年至2024年上半年,马可波罗的存货账面价值离别为23.6亿元、21.2亿元、18.7亿元和17.4万元,占各期末流动财富的比例离别为29.44%、29.75%、23.98%和23.67%,存货限制较大。 IPO前大额分成,缩减募资限制 马可波罗在IPO前夜,进行两次大额分成,两次总共823亿元,离别占当期净利润的30.24%和21.30%。其中实控东说念主黄建平过头一致行动东说念主总共握有公司向上42%的股份,因此在这两次分成中得回约3.5亿元傍边。此举被市集质疑“清仓式”分成,这种步履激励了监管机构的包涵,和市集的凡俗质疑,外界意料老股东是思在新股东加入之前,将积聚的未分派利润收入囊中,提前将利润分派给股东,躲避上市后分成压力。 在IPO募资方面,马可波罗经历了屡次要道鼎新。早在2024年5月首次上会前,公司主动取消了补充流动资金的募资方式,原考虑募资8.6亿元用于补充流动资金。 砍掉补充流动资金募资方式后,上市召募资金总数从40.17亿元大幅削减至31.58亿元,但即便如斯,首次上会的效果仍是“暂缓审议”。 吸取首次“闯关”的阅历阅历后,马可波罗再次作念出鼎新。在旧年10月,为了应酬第二次上会审核,公司马虎砍掉了特种高性能陶瓷板材方式,波及金额高达7.8亿元。扫数上会审核时间,召募资金从当先的40亿元调减至23.77亿元,募资额减少了16.4亿,调减比例达41%。在招股书中,马可波罗明确承认,存在运筹帷幄环境发生环节不利变化或召募资金弗成实时到位的风险,况兼召募资金投资方式沿途建成后,每年新增的折旧摊销用度可能对公司功绩产生不利影响。 马可波罗募资限制鼎新背后,是史上最严的IPO募资新规。1月17日,证监会发布《上市公司召募资金监管章程(征求认识稿)》(以下简称《章程》)并面向社会公开征求认识。该章程明确了募资的使用与变更要求。同期,严格了超募资金的使用,弗成被用于长久补充流动资金和清偿银行贷款。 这意味着,即使异日得回上市注册批文的马可波罗,畴昔利用超募资金补充流动资金缺口的作念法,已经透澈行欠亨。

色无极如今,尽管马可波罗通过了IPO审核,但距离成效上市仍有一步之遥,公司过会未能排除市集质疑,其上市之路仍充满不笃定性,在行业竞争加重、市集需求下降的大环境下bt工厂,公司异日依然濒临诸多挑战。(《搭理周刊-财事汇》出品)

|